汽车线路胶布(永冠新材:汽车线束胶带唯二通过耐老化测试,胶粘材料)

日期:2024-05-10

来源:玫瑰财经网

浏览:次

(关注原因:短线。近期汽车零部件板块细分汽车线束相关个股持续大涨,公司为国内汽车线束胶带龙头企业打破国外垄断,随着新能源汽车带动汽车线束行业增长,公司作为国内汽车线束胶带唯二通过耐老化测试的企业将持续受益。)

1、民用胶带延申到汽车线束带胶。公司立足普通民用胶带市场后,向更高层次的汽车线束胶带和医用胶带延申。汽车线束是汽车电路的网络主体,承担着传输电力以及电信号的重任,被誉为“汽车神经”,因此其对汽车线束胶带的性能要求较高。新能源汽车的快速发展带动了高压线束产品和胶带需求的稳步增长,国内汽车线束胶带市场规模逐年攀升。根据高工产业研究院的数据,2018年中国传统汽车线束胶带市场规模95亿元、新能源汽车线束胶带市场规模9亿元,预计至2021年两者分别增长至110亿元、25亿元。

2、汽车线束胶带打破国外垄断。由于汽车线束胶带技术壁垒较高,国内汽车线束市场主要被四家外企 TESA、3M、日东电工、DIC 占据,市占率合计超过85%。21年9月公司表示,汽车线束胶带产品已经进入测试尾声,公司成为艾利之后,国内唯二通过3000小时、105度老化试验的企业。目前产品已供给吉利等车企使用,合作规模尚小,随着客户对公司相关产品认可度的提升,合作规模将进一步扩大。

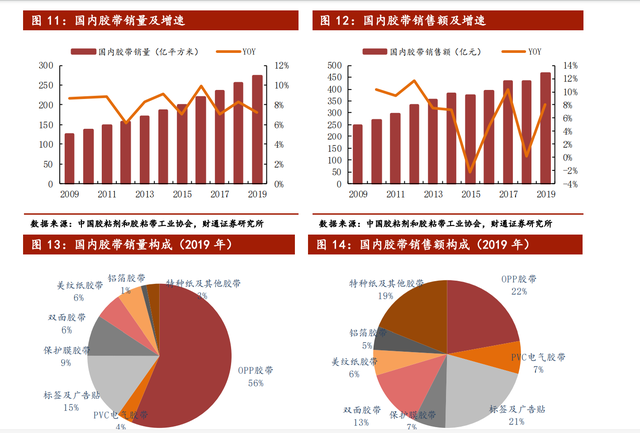

3、行业市场规模可观。根据Marketsand Markets报告,2025年全球胶粘带市场规模有望达到750亿美元,未来四年的年复合增长率为 5%。引中国胶粘剂和胶粘带工业协会的数据,2019年中国胶粘带销售额达465.5亿元,其中OPP胶带市场占比大于50%。目前胶粘带行业的高端产品被3M、汉高、德莎、日东等国际大厂垄断,而国内厂商依靠成本优势主要在中低端市场发展,且厂商多、规模小、产业集中度较低。公司是国内为数不多的综合性胶带企业之一,各产品销量均处于行业领先水平,将受益于国产替代。

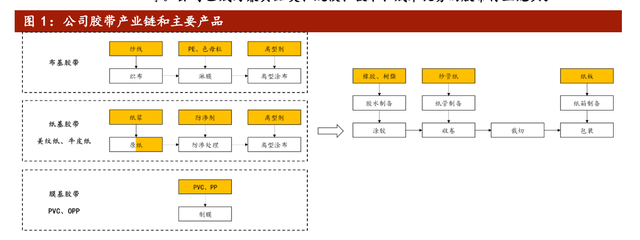

1)公司目前已布局涵盖可降解胶粘材料板块、车用胶带及新材料板块、消费电子胶粘材料、医用胶粘材料板块四大板块的六个事业部。IPO募投项目包括7380万平米水性PVC胶带生产线、7000万平米水性美纹纸胶带生产线、4200万平米无溶剂天然橡胶布基胶带生产线等,其中PVC胶带项目已投产,其余预计在2021年逐步达产。此外,公司的四条BOPP拉膜线自筹项目的一线已于2021年1月投产,二线预计于2021年11月投产,三、四线预计于2022年投产,四条BOPP拉膜生产线全部投产后,OPP膜预计综合年产能将达到22万吨。

(部分资料来自财通证券、海通证券研报)

相关文章阅读

-

汽车冰膜价格(网红汽车窗膜“天窗冰甲”,真的有用吗)

-

汽车蒸汽桑拿(慎用汽车桑拿,这可能是最毁车的保养行为|枫桥车百科)

-

汽车后门支架(卡罗拉部件开裂,可能是这2个原因导致,车主需要重视)

-

礼县到岷县的汽车(甘肃省客运发班最新情况)

-

汽车双减震(问界新M7车型底盘全新升级:前后双悬FSD可变阻尼减震器)

-

ipc汽车(英飞凌,凭什么成为汽车MCU老大)

- · 汽车背光开关(最全的汽车故障灯图解,随时应对突发情况,建议收藏)

- · 姜堰至盐城汽车时刻表(最新通知无锡又有汽车班线恢复)

- · 大朗汽车客运总站(大朗市民就医重回正轨)

- · 宁波汽车用品招聘销售(极氪汽车在宁波设立销售服务新公司)

- · 太原市建南汽车站(太原建南汽车站率先恢复省内班线运营)

- · 山西汽车衡(你知道煤炭产量监测系统吗)

- · 周庄长途汽车站(江苏昆山的3大汽车客运站一览)

- · 汽车补胎流程(汽车补胎方法有哪些,如何修补坏掉的轮胎,实现资源合理利用)

- · 莒县到五莲汽车时刻表(正常开放)

- · 霞浦汽车(定了春节期间,霞浦这些路段可以临时停车)

- · 小汽车二次抵押后果(房产二押有没有风险一分钟告诉你答案)

- · 郑州汽车衡(电子平台秤与汽车衡的区别,功能优势详解)

- · 汉动电动汽车(【大有文章】始于颜值,爱其实力 汉唐汉动A6为何实力圈粉)

- · 格罗夫氢能汽车(加氢几分钟,续航1000公里 首款碳纤维车身全功率首款氢能乘用样车在武汉研制成功)

- · 汽车防砸器(避免被砸车窗——车主需谨记这四项防范措施)

热点推荐

最新新闻

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。