股票行情预测网(MATLAB环境下基于神经网络的股票价格预测)

日期:2023-11-07

来源:玫瑰财经网

浏览:次

金融时间序列的预测一直以来都是金融界和学术界研究的热点和难点。1959年,Osborne以物理学的布朗运动原理作为研究视角提出了随机漫步理论,该理论认为股票价格形成是市场对随机到来的事件信息作出的反应,股票价格的变化类似于“布朗运动”,具有随机漫步的特点,其变动路径没有任何规律可循。因此该理论认为股票价格的波动是不可预测的。

1970年,诺贝尔经济学奖得主Fama提出了有效市场假说,该理论认为投资者都是理性的,在法律健全、功能良好、透明度高、竞争充分的证券市场中,一切有价值的信息已经及时、准确、充分地反映在股价走势之中。因此根据这一理论,股票价格是不可预测的,任何分析方法都不能有效地预知价格的趋势。但是有学者针对随机漫步理论和有效市场假说提出了截然相反的观点。1999年,Lo和Mackinlay提出非随机漫步理论,该理论认为股票价格的变动并不会遵循随机漫步理论。非随机漫步理论运用经济学模型对历史数据进行建模,归纳总结股价运行的规律,依据规律进行投资可以获得高于市场总体水平的回报率。因此该理论认为股票价格是可以预测的。

1971年,美国巴克莱投资管理公司发行世界上第一只被动管理的指数基金,这标志着量化投资的开始。量化投资成为美国市场中的一种重要投资方式。在2009年,美国量化投资的比重上升到30%以上。2012年美国股票市场约有85%的交易是通过算法交易完成的。1988年,数据家JamesSimons成立了大奖章基金,该基金运用数据量化模型进行投资,自成立以来取得平均每年34%的回报。非随机漫步理论和量化投资的实际运用说明了股票价格的预测存在可行性。

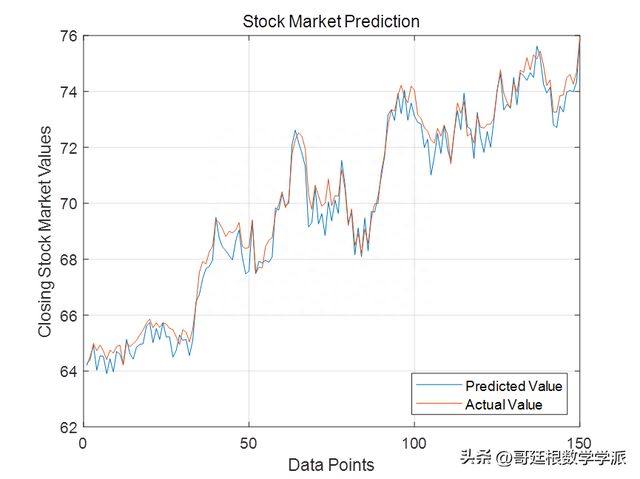

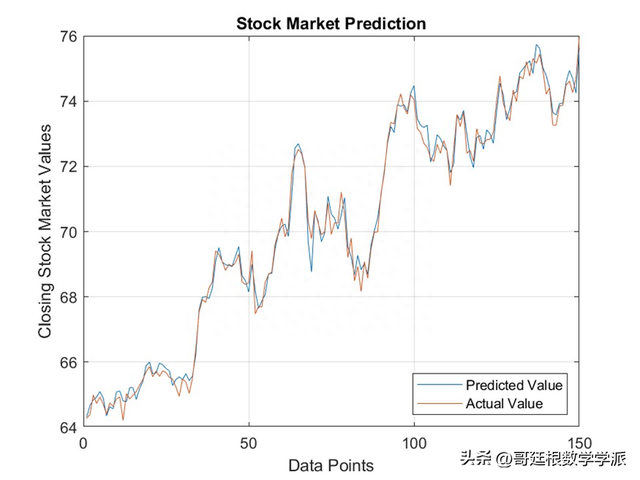

本项目为MATLAB环境下基于神经网络的股票价格预测。

程序运行环境为MATLAB R2018A,执行基于神经网络的股票价格预测。

openVal = cell2mat(val_data(1, 2));openVal = openVal';highVal = cell2mat(val_data(1, 3));highVal = highVal';lowVal = cell2mat(val_data(1, 4));lowVal = lowVal';closeVal = cell2mat(val_data(1, 5));closeVal = closeVal';

面包多代码下载:

https://mbd.pub/o/bread/ZJqUmp5y

相关文章阅读

-

昌平汽车站(咱苑里的长途客运站,即将投入使用)

-

调关到岳阳汽车(长江中游地区遭雨雪冷冻天气 海事部门护航水运)

-

汽车7座套(原厂就是辣鸡五款脚垫大横评)

-

杭州汽车保养(杭州宝马4S店开出天价保养清单,知情人说出现场实情,车主崩溃了)

-

5万以下纯电动汽车(5万元以下能买哪些车推荐6款高性价比纯电微型车)

-

汽车改装手刹(“脚刹”改造成“手刹”,代步“神器”送校园爱心包围青岛科技大学自强学子刘凯旋)

- · 汽车改装手刹(“脚刹”改造成“手刹”,代步“神器”送校园爱心包围青岛科技大学自强学子刘凯旋)

- · 汽车后座后面叫什么(轿车的坐位哪个位置安全)

- · 汽车质检单(汽车喷漆质检和验收小插曲,汽车喷漆#汽车整备#事故鉴定)

- · 名山到成都汽车时刻表(开售成雅铁路首趟跨线车7月11日开行)

- · 汽车背景(超炫的汽车主题的背景图片——张张精彩,绝对值得收藏)

- · 汽车水管爆了(湘潭汽车东站附近一处路面塌陷,一辆黑色小车陷入深约3米的陷坑,初步判断为水管爆裂导致)

- · 汽车放歌耗油吗(车主点评#【车主: 开了4个月的时间,这个油耗综合来说)

- · 杭州明远汽车(投资397亿,西宁新建明远学校,容纳2300学生,九年一贯制)

- · 汽车钣金补铁(苏州富豪大洗牌,首富身价超千亿,袁建栋进榜朱兴良无缘前三甲)

- · 汽车空调ac开关控制什么线(汽车ac开关是什么意思 汽车ac开关使用介绍)

- · 汽车轮胎轮廓(新手不会判断车距,总剐蹭前后车详细图解车轮位置,非常实用)

- · 南部到德阳汽车时刻表(「大喜讯」南部县公交车全面恢复运行加南部降为低风险县了)

- · 浙江省内汽车过户要求(浙江全面取消二手车限迁)

- · 昆明至思茅汽车时刻表(中老铁路开通运营了,实地体验从昆明坐火车去普洱,感觉太好了)

- · 汽车坐垫十大品牌(汽车头枕哪个品牌好 汽车头枕十大品牌介绍)

热点推荐

最新新闻

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。