境外消费货币兑换费(内地旅客赴港投保热情重燃 投保前这些风险须知晓(2))

日期:2023-05-15

来源:玫瑰财经网

浏览:次

【香港重疾险】

支持海外就医理赔 吸烟者费率高10%-20%

香港重疾险也是内地消费者投保的主要产品。甘小姐透露,等她的孩子出生,她会到香港为其投保一份重疾险。

“客户投保重疾险选择的保额多数在10万美元到100万美元。”关关说,疫情后,内地消费者更加重视健康方面的保障,投保香港重疾险的客户多数预算充足,追求较高的保额。但需要注意的是,香港的重疾险以吸烟与否区别定价,吸烟者费率往往高出10%-20%。

甘小姐和关关均认为,支持海外就医理赔是香港重疾险的核心优势。通常保险公司将重疾险的赔款转至境外的账户,身处境外的客户可以直接取用资金,但处于内地的客户会受外汇相关规定的限制。

记者在实际咨询中发现,多名香港保险代理人更加强调香港重疾险的分红属性以及价格便宜等特点。一位代理人称,由于香港保险产品定价时使用的死亡率、重疾发生率等明显低于内地,内地居民投保香港的保障型产品更加实惠。

记者了解到,保诚、友邦等香港多家保险公司均有推出可分红的重疾险,即保额不断增长的重疾险。对消费者而言,递增的保额能抵御医疗费用的通胀。以24岁不吸烟男性投保香港某款重疾险为例,选择6.4万美元保额,18年共缴费29019美元,65岁时保额可达15万美元,75岁时保额为22万美元。值得注意的是,上述两项保额高于基础保额的部分均为非保证终期分红。

夏昌盛认为,随着内地保单的发展,香港与内地重疾险价格差距已不大。除了可分红,前者的主要特征在于免体检保额高;首N年保额升级;香港重疾险对高发重疾有多次赔付且不分组;可以保障少儿先天性疾病;吸烟者费率较高。其中,内地部分重疾险近期也有首N年保额升级的保障。

信达证券分析师王舫朝表示,随着香港和内地通关的全面恢复,内地赴港游客有望逐步上升,同时随着居民收入水平的日益提升,内地居民相关财富管理和传承、健康保障需求(尤其是高端医疗和重疾)和全球化资产配置等需求有望逐步释放,香港保险市场有望凭借市场化和专业化等优势赢得更多内地客户的信任,从而促进香港保险市场的增长。

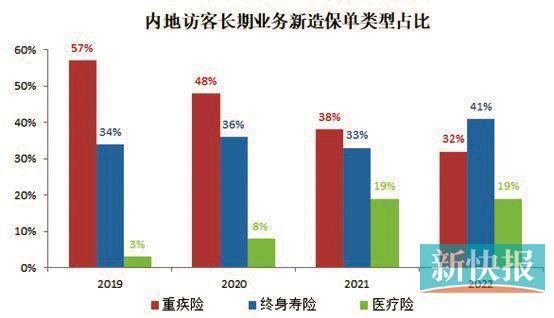

夏昌盛表示,在内地居民预防性储蓄需求提升、内地访客医疗保障需求攀升等背景下,预计2023年内地访客新单结构中储蓄险、重疾险、其他险种占比分别为55%、40%、5%,件均保费分别为40.5万港元、3.0万港元、0.9万港元。乐观情境下,预测今年中国香港内地访客新单保费有望达568亿港元,较2019年增长30.9%。

【香港保险投保风险提示】

1. 退保惩罚

与内地储蓄险相同,香港储蓄险多数在交费期退保会造成损失,且后者的锁定期更长。同样以上述24岁不吸烟男性为自己投保香港某款储蓄分红险为例,若前两年退保,能取回的金额为0,若第三年年末退保,预期取回55974美元,仅为所缴纳总保费的51.8%。直到第十年年末,退保预期取回20.9万美元,高于所缴纳总保费。

2. 汇率和外汇政策风险

关关表示,多币种转换是香港储蓄险的主流功能,即保单可以变更币种,原为美元,可变成人民币、英镑、欧元等。一方面,可以实现多元化资产的配置,适合海外留学、旅游等规划;另一方面,货币间的汇率变化会导致保单贬值,操作前需要经过慎重考虑。

原保监会曾发布《中国保监会关于内地居民赴港购买保险的风险提示》(下称《提示》),当中提到“内地居民个人到境外购买人寿保险和投资返还分红类保险,属于金融和资本项下的交易,是现行的外汇管理政策尚未开放的项目,存在一定的政策风险”。

3. 香港诉讼成本较高

《提示》还指出,内地居民投保香港保险适用香港地区法律。如果发生纠纷,投保人须按照香港地区的法律进行维权诉讼。有法律人士介绍,律师费是在香港诉讼的最主要成本。香港律师收费基本都是根据工作时间按小时收取,依据不同种类和经验,收费标准差别较大,便宜的事务律师每小时800港元左右,资深律师及大律师动辄四位数。

【业内提醒】

理性看待,根据实际需求配置

业内人士提醒,面对通关后的投保风潮以及香港保险公司的优惠活动,内地居民需要全面理性,并根据自身实际需求看待赴港投保。

万商天勤律师事务所刘璐萍律师告诉新快报记者,通过对保单纠纷的法律适用、内地外汇政策规定、中国内地政府对保险行业监管等不同维度将香港及中国内地关于保险相关的法律规定及政策进行对比,其认为香港保险有无限更改受保人、简易信托、拆分保单、分红锁定等内地保险不具备的灵活性、长期投资收益较高的优势。但也存在香港诉讼成本高、现行外汇未开放导致保险资金流动存在障碍、香港保险业监管严格程度不如内地、重疾险强调投保人主动告知义务等劣势。内地保险则具有保险争议解决方式多样便捷及成本较低、对保险业监管较严格、重疾险强调保险公司义务的优势,同时存在与香港保险对比不够灵活、投资渠道受限导致长期投资收益可能低于香港保险的劣势。

对于购买保险核心诉求系通过保险杠杆对抗可能发生的重大风险的内地人士,刘璐萍建议,考虑选择保障性、安全性高及可较快速理赔获取资金的内地保险;对于核心诉求是寻求海外资产配置的人士,则建议考虑较灵活及较高投资收益的香港保险。

消费者甘小姐认为,由于外汇政策的限制,重疾险发生赔付时可能无法解决内地居民的燃眉之急,所以更适合有计划海外就业、学习的人士。对于储蓄险,消费者需清楚不保证收益具有投资属性。

【链接】

大湾区保险市场“互联互通”有望更进一步

2022年10月,香港特首李家超在其施政报告中表示,将争取短期内在南沙、前海等成立保险售后服务中心,为持有香港保单的大湾区居民提供支持。2020年11月,中央政府宣布支持香港保险业在大湾区内地城市设立售后服务中心。

今年2月,央行等联合印发的《关于金融支持前海深港现代服务业合作区全面深化改革开放的意见》提到,完善跨境保险业务,加快在前海合作区设立粤港澳大湾区保险服务中心。

4月22日,香港特别行政区政府财政司司长陈茂波在第五届粤港澳大湾区金融发展论坛表示,希望能批准在南沙及前海等地成立保险售后服务中心,为持有香港保单的大湾区居民提供咨询、理赔及续保等服务。

■采写:新快报记者 林广豪

■制图:廖木兴

相关文章阅读

-

想买启源Q05先别急着下单 蓝电E5荣耀版更宽敞舒适还有大七座

-

玉林新闻网(新签约项目12个总投资32亿元)

-

完美世界游戏公司(完美世界发布2023年报:全年营收7791亿元)

-

南京地铁线(『转载』南京地铁(2030-2032+)网规划图)

-

小米金融贷款(放高利贷收“砍头息”的同程金融,放贷资金部分来自小米雷军系)

-

老王家(小镇上的神秘传说:一碗老王家馄饨,无论你有什么烦恼,都)

- · 小米金融贷款(放高利贷收“砍头息”的同程金融,放贷资金部分来自小米雷军系)

- · 政法(2024年第一期政法大讲堂开讲)

- · 银龙股份股票(银龙股份将于5月9日召开股东大会,共审议13项议案)

- · 货币天然是金银(天然的货币是金银吗)

- · 荣安地产股票(荣安地产市值蒸发76亿 营收净利双降去库存需6年)

- · 老王家(小镇上的神秘传说:一碗老王家馄饨,无论你有什么烦恼,都)

- · 网络加速器免费(免费加速器有什么推荐吗网游加速器哪个比较好biubiu加速器使用教程)

- · yy4180(4180万省财政给岳阳又发大福利你家乡有多少)

- · 回头背书(如何辨别承兑汇票背书中的回头、重复、质押)

- · 诛仙世界(先遣服要来了DNF手游公测进度飞速,《诛仙世界》或将延期上线)

- · yy5080(Redmi手机“造福”粉丝,12G+512G实际到手1799,5080mAh续航出众)

- · 韩志文(昔日长影“四大小生”,《祭红》中与龚雪饰恋人,为何多年无音讯)

- · 泸州老窖股票股吧(天风证券:给予泸州老窖买入评级,目标价位2442元)

- · mmo手游(收好这份2023热门MMORPG手游推荐清单,好玩有趣放心入坑)

- · 赵长江(腾势赵长江称“宣传半固态车用电池是文字游戏”,智己刘涛回应)

热点推荐

最新新闻

okx欧易

- 易欧okx交易所app软件官方(蛇口关于符合“首违不罚”纳税人涉及退还多缴罚款有关事项的通告)

- 欧链okxapp官方地址(深度|火币式易主or转地下交易 虚拟货币交易所向左还是向右)

- 欧亿下载地址(你不是邓文迪,那就相信爱情吧)

- 欧艺平台app官方下载(会爆浆的电饭煲芝士蛋糕 在家也能吃到 重庆欧艺西点)

- okb交易所软件下载地址(逆势飞涨32%,OKB施了什么魔法)

- 欧链okx交易所软件官网地址(OKB逆天暴涨OKEX号称再也没有套牢的用户)

- 欧亿最新交易APP下载(云南省78家P2P平台“一刀切”7省市网贷机构已全部取缔退出)

- ouyi交易所软件官方下载(OKEx最新公告5大看点:主链、去中心化交易所、回购及延长锁仓等)

- 欧yi最新下载APP(“你不该相信骗子的,再见了老婆”)

- 欧意交易所app(为什么那么多用户信赖欧易OKEX交易所)

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。