货币贬值 汇率的关系(人民币汇率如何走)

日期:2023-05-26

来源:玫瑰财经网

浏览:次

(报告作者:海通证券研究所 梁中华、应镓娴)

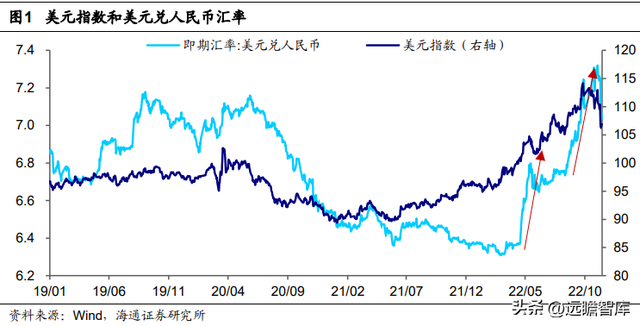

8 月以后,人民币汇率快速走贬,美元兑人民币汇率一度突破 7.3 的高位, 而进入 11 月中旬,汇率又迅速反弹,截至 16 日已经回到 7.08 水平。如何看待汇率背后的影响因素接下来人民币汇率贬值压力是否解除了

1. 汇率贬值与资产调整联动 按照最高收盘价 7.32 计算,今年以来人民币对美元的最大贬值幅度已达 15.9%,是 2015 年汇改以来出现的最高跌幅。其中,第一波快速的走贬发生在 4、5 月份,美元兑人民币汇率从 4 月中旬的 6.37 快速上行到 5 月中旬的 6.8,一个月时间差不多消除了 2020 年 9 月以后累积的升值幅度。第二轮贬值从 8 月 15 日开始,到目前已经有 3 个月 时间,这一轮从 6.73 持续上行,直到 11 月 3 日触达 7.32。不过本周以来,人民币汇率明显反弹,回到 7.05 左右。

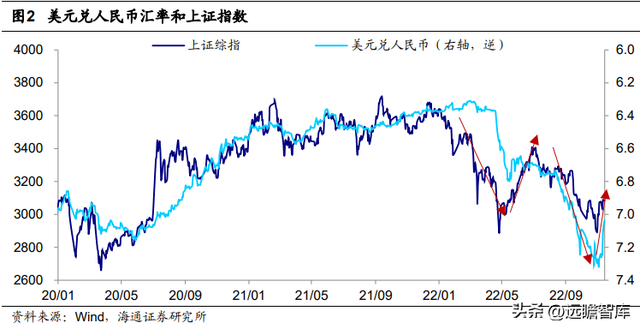

与此同时,国内主要资产价格也和人民币汇率波动呈现出比较明显的联动性。比如, 4 月份时,上证综指也出现了明显的下跌,一度跌破 3000 点;8 月中旬以后,人民币的贬值同样伴随着上证综指的明显回落,跌幅大的时候降至 2900 点附近,相比 8 月中旬的最大跌幅甚至超过 10%。而 11 月以来,A 股表现也与人民币汇率一同回暖。债市方面,4 月下旬 10 年期国债利率迅速上行而后回落,8 月期间,利率则是先大幅回落而后持续上行,波动幅度超过 15bp。

所以人民币汇率会如何变化,以及我国央行将如何进行利率和汇率的平衡,依然是对于整体资产定价很重要的因素。作为人民币汇率的研究框架系列,本篇专题重点从美元指数的角度讨论人民币汇率走势。

2. 从美元指数看汇率 从交易角度看,我们可以将影响人民币汇率的主要因素分为两个维度——美元指数和人民币供需。汇率本质上就是价格,价格由供需关系决定,因此人民币汇率本质就是由人民币的相对供需变化所决定的。而美元是全球货币的重要主导,对美元需求的变动会直接影响对人民币的相对需求。

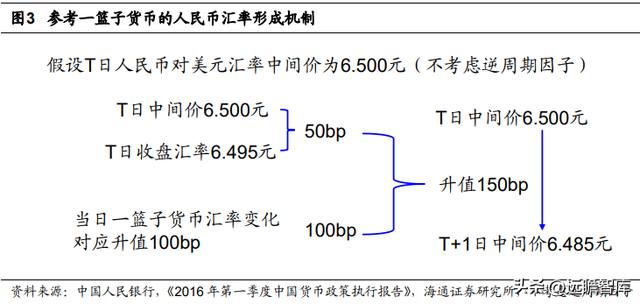

我们也可以参考一篮子货币的汇率形成机制。具体来看,2005 年,我国开始进行人民币汇率形成机制的改革。自此,人民币不再盯住单一美元,而是参考一篮子货币汇率变化。而后在 2015 年,“811 汇改”重点调整人民币对美元中间价的报价机制,将人民币定价权交给市场,由做市商参考上日银行间外汇市场汇率收盘价、外汇市场供求情况以及主要货币汇率变化提供中间价报价。

2016 年,央行明确,做市商在进行人民币对美元汇率中间价的报价时,需要考虑上一个交易日的收盘价加上一篮子货币的汇率变化(假设不考虑逆周期因子)。“收盘汇率” 主要反映的是外汇市场供求变化,“一篮子货币的汇率变化”则是指为保持人民币对一篮子货币汇率基本稳定所要求的人民币对美元双边汇率的调整幅度。也就是说,如果美元对其他货币升值,为了保持人民币对一篮子货币的汇率相对稳定,人民币对美元中间价就需要在收盘汇率基础上贬值。由于一篮子货币同样对应着美元指数的构成,所以这部分可以近似看做是由美元指数波动所决定的。

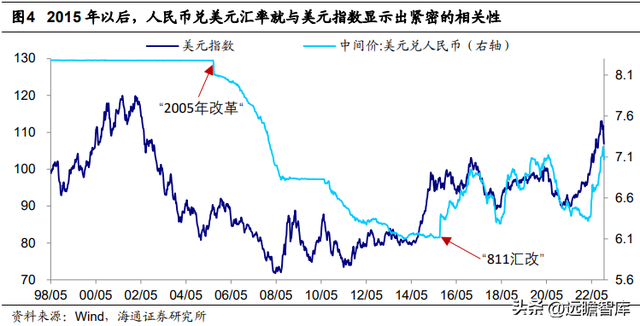

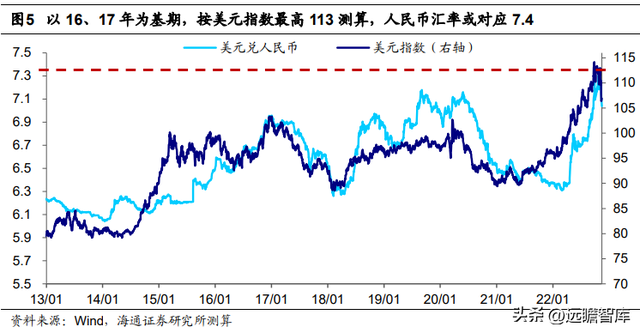

拉长时间看,自从 2015 年“811 汇改”调整了人民币中间价形成机制以后,人民币兑美元汇率就与美元指数走势显示出比较紧密的相关性。在美元指数持续上涨的时候,人民币就会面临贬值的压力,和大部分的新兴市场货币一样。包括最近一轮人民币的贬值正开始于 8 月 15 日,和美元指数加速上涨的时点基本一致。

不过在具体时期,人民币汇率相对美元则会呈现出不同的“折溢价”变化。以今年的汇率表现为例,以 2016、17 年为基期,按照最高 113、114 左右的美元指数计算,人民币汇率或对应 7.4 水平,也就是说尽管近期人民币贬值较快,但人民币汇率相对美元指数依然是小幅“溢价”的。包括面对美元的升值,今年人民币贬值幅度在全球主要货币中并不算高,仍相对有韧性。

而人民币为什么相对于美元会处在“溢价”状态,就可以通过人民币供需变化对应解释。那么我们如何判断人民币供求的变化

从国际收支水平看,影响人民币供需的主要为两个收支账户,一个是经常账户、一 个是非储备性金融账户。剩下的资本账户,它的收支占比非常低,影响也很小。

对经常账户资金流动起主导影响的是货物和服务对外贸易。其中,我国的服务贸易项一直处于逆差状态,2020 年疫情以后,由于出国旅游、留学等受影响,服务贸易逆差明显缩小。而货物贸易顺差,或者说出口的表现是影响我国人民币供求很关键的因素。

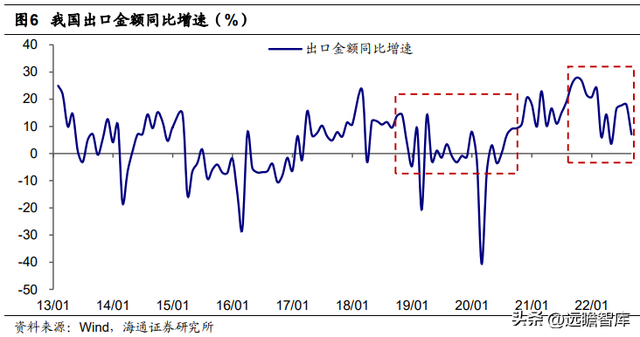

从 811 汇改以来的趋势看,出口增速的变化确实可以比较好地解释人民币汇率相对美元的不同表现。比如,若以 2016、2017 年为基期,在 2018 年下半年到 2020 年上半年,人民币对美元的贬值幅度是明显高于美元指数的升值幅度的,相当于人民币是“折价”的。相对应的,由于中美贸易摩擦的发生,2018 年四季度开始出口同比增速较此前明显下滑,带动了人民币汇率的“超额”贬值;2020 年一季度也是类似,由于疫情影响,出口增速发生过大幅的下滑。

再比如,从 2021 年 9 月到 2022 年 2 月底,美元指数从 92.5 升值到 96.7,而美元兑人民币反而从 6.47 贬值到 6.31,也就是说呈现出美元升值、人民币相对美元进一步升值的情形。而对比来看,同时期,我国出口表现强劲,也是驱动人民币相对“溢价” 的关键原因。2021 年 8 月以后,我国出口同比增速持续保持在 20%以上的高位(到 2022 年 1 月),带动货物贸易的结售汇顺差进一步抬升。

所以,3、4 月时,出口表现明显受到国内疫情影响而阶段性下跌;到 8 月以后,外需回落和价格效应消退的影响开始显现,出口增速回落到个位数水平,带动溢价幅度明显减小。

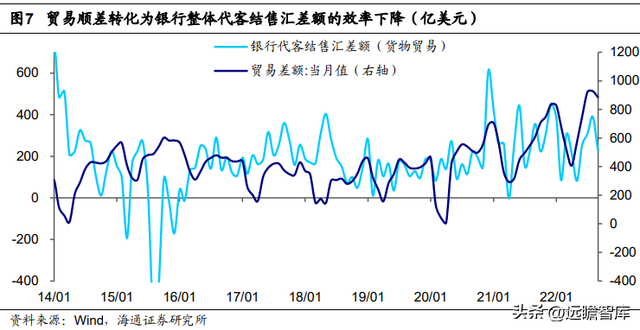

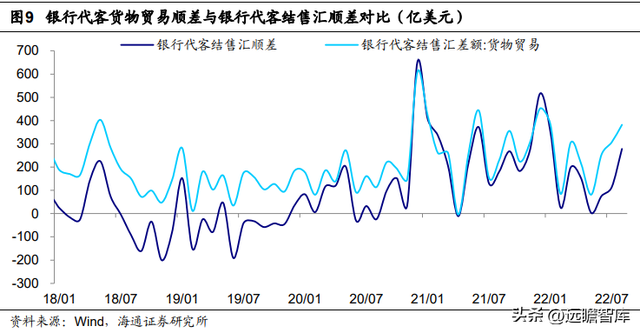

需要注意的是,贸易顺差转化为人民币供需的时候,还需要考虑到结汇的节奏。因为对于贸易顺差带来的外汇收入,贸易商并不一定会在当期都进行收付并结汇,所以结汇的节奏也会阶段性影响人民币的需求从而扰动汇率走势。比如,通常来说,在 11 月、 12 月结汇规模会季节性增加,推动人民币汇率走强;还比如在人民币单边贬值预期较强的时候,出口商会倾向于延迟结汇,进一步带动汇率贬值等。

相比 2021 年,今年贸易顺差转化为结售汇顺差的效率有明显下降,1-10 月货物贸易带来的结售汇顺差占到贸易差额的 31%,而去年同期占比达到 51%以上。所以结汇的减少边际上也使得人民币汇率的支撑下降。

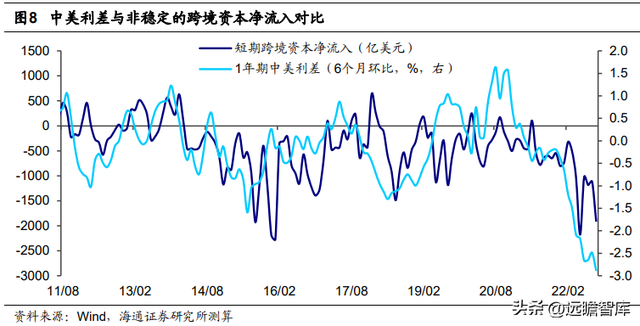

除了经常账户外,随着资本市场对外开放的推进,金融账户收支的影响也在增加, 尤其是在今年。相比于经贸账户大幅顺差支撑人民币汇率,今年以来金融账户资金流出压力显著增加,推动汇率的贬值提速。

对于金融账户,短期资金流动主要受到中美利差以及汇率贬值预期的影响。利率直接的作用对象是银行信贷资本的流动,同时也会影响二级市场收益率,最终影响到证券资本流动。而今年以来,随着美国收紧步伐加快,中美利差从高位快速回落进入倒挂区间,使得短期资本净流出明显增加。根据我们的测算,今年 1-9 月非稳定的跨境资本净流出平均每个月达到 1114 亿美元,而去年同期平均在 436 亿美元,2020 年平均在 265 亿美元。尤其是在今年四五月份和九月期间,跨境资本流出边际上明显增加,对人民币汇率贬值起到了重要的推动作用。

对应到结汇上,资本净流出也使得今年的结售汇结构发生明显改变。具体来说,今年以来资本净流出的增加抵消了很大部分货物贸易提供的结售汇顺差。今年前 10 个月, 货物贸易结售汇顺差相当于银行代客结售汇顺差的 1.9 倍,其中 4 月以来顺差的倍数更是达到 2.5 倍。而去年 1-10 月,货物贸易带来结售汇顺差只有整体代客顺差的 1.1 倍左右。

不过由于我们的资本和金融账户并没有完全开放自由流动,资金流出压力不至于集中释放。

所以对于今年的汇率表现,首先,人民币贬值的大背景是美元进入紧缩周期。美元指数的强势,主要受到美联储激进的货币紧缩政策的支撑,而其背后是美国高温难降的通胀(具体可参考专题《强势美元:何时见顶》)。通胀压力不断抬升的情况下,2021 年下半年开始,美联储的货币政策态度逐渐转向鹰派,11 月开启 Taper,进入 2022 年 以来开始快速加息。而后随着在 8 月末全球央行年会上,美联储主席鲍威尔超预期的鹰派表态,以及通胀数据的持续高位,美元指数来到 110 以上,升值幅度达到 18%,创出 2003 年以来的新高。

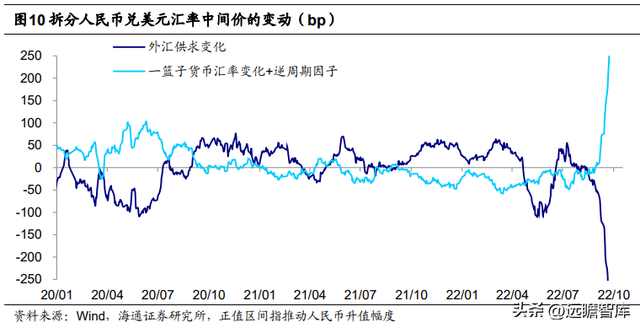

其次,随着出口增速见顶回落以及跨境资金的流出加大,人民币供求的支撑也在减弱。一季度时,美元指数已经在走强,但受旺盛的需求拉动,人民币反而在美元基础上进一步升值。从人民币对美元中间价的拆分看,今年 1 月-3 月上旬,一篮子货币汇率变动引起中间价累计贬值约 1600bp,而外汇供求变化带动中间价累计升值近 2200 个 bp, 支撑了人民币中间价的进一步升值,其中,出口表现是外汇供求的主要支撑。

但之后,出口增速回落叠加跨境资金流出加剧,此前积累的溢价逐步回吐,美元指数的趋势更加主导了人民币走势,于是驱动了人民币汇率的持续走贬。

3. 人民币汇率如何走 短期来看,人民币的单边贬值势头减缓,汇率已出现反弹。截至 11 月 16 日,美元兑人民币汇率已经从 10 号的 7.24 回落至 7.07。海外方面,随着美国通胀阶段性回落, 美元流动性收紧的压力有缓解,美元指数大幅回落,9 月 28 日时美元指数一度上行超过 114,而 11 月中旬以来已经回到了 107 左右。国内方面,疫情政策继续优化,房地产政策也出现更明显的积极变化,市场信心得到提振,北向资金流入创出新高,也明显缓解汇率压力。

不过往后看,人民币汇率压力仍然存在。从两大维度出发,美联储的态度很明确, 美元指数的核心是美国的通胀。尽管当前通胀阶段性回落,但单一月份的放缓未必能够持续,实际上美国核心服务业的通胀压力依然比较大。我们预期,到年底美国 CPI 同比或仍在 7%以上,核心 CPI 同比或接近 6%,离美联储 2%的通胀目标还很远。考虑到美国经济较有韧性,在通胀仍高的背景下,美联储加息仍可能超预期,也就意味着美元指数强势运行或继续给人民币带来贬值压力。

而人民币供求上,在海外继续加息的背景下,外需下滑将进一步带动出口增速回落,贸易顺差收窄;对于资本流动来说,国内疫情的演绎仍然存在不确定性,房地产政策的实际效果也有待进一步观察,资本流入的持续性还需要继续跟踪。也就是人民币溢价因素或将继续消退,带动汇率向合理水平回归。总体上看,尽管近期汇率迅速反弹,但接下来进入单边升值通道依然比较困难,或更趋双向波动。

至于什么时候人民币汇率能够更顺畅地开启升值通道,我们认为由两大因素决定: 第一个是美元指数、美债利率何时能够拐头单边向下,第二个就是国内经济基本面什么时候趋势走强。如果到明年二季度后,美国加息步入尾声,而国内政策进一步加码带动经济回升,预计届时人民币汇率或转向升值,弹性增强。

报告所以权归属原作者,本文不作任何投资建议。如有侵权,请私信删除。

精选报告来源【远瞻智库】,下报告请点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

相关文章阅读

-

想买启源Q05先别急着下单 蓝电E5荣耀版更宽敞舒适还有大七座

-

玉林新闻网(新签约项目12个总投资32亿元)

-

完美世界游戏公司(完美世界发布2023年报:全年营收7791亿元)

-

南京地铁线(『转载』南京地铁(2030-2032+)网规划图)

-

小米金融贷款(放高利贷收“砍头息”的同程金融,放贷资金部分来自小米雷军系)

-

老王家(小镇上的神秘传说:一碗老王家馄饨,无论你有什么烦恼,都)

- · 小米金融贷款(放高利贷收“砍头息”的同程金融,放贷资金部分来自小米雷军系)

- · 政法(2024年第一期政法大讲堂开讲)

- · 银龙股份股票(银龙股份将于5月9日召开股东大会,共审议13项议案)

- · 货币天然是金银(天然的货币是金银吗)

- · 荣安地产股票(荣安地产市值蒸发76亿 营收净利双降去库存需6年)

- · 老王家(小镇上的神秘传说:一碗老王家馄饨,无论你有什么烦恼,都)

- · 网络加速器免费(免费加速器有什么推荐吗网游加速器哪个比较好biubiu加速器使用教程)

- · yy4180(4180万省财政给岳阳又发大福利你家乡有多少)

- · 回头背书(如何辨别承兑汇票背书中的回头、重复、质押)

- · 诛仙世界(先遣服要来了DNF手游公测进度飞速,《诛仙世界》或将延期上线)

- · yy5080(Redmi手机“造福”粉丝,12G+512G实际到手1799,5080mAh续航出众)

- · 韩志文(昔日长影“四大小生”,《祭红》中与龚雪饰恋人,为何多年无音讯)

- · 泸州老窖股票股吧(天风证券:给予泸州老窖买入评级,目标价位2442元)

- · mmo手游(收好这份2023热门MMORPG手游推荐清单,好玩有趣放心入坑)

- · 赵长江(腾势赵长江称“宣传半固态车用电池是文字游戏”,智己刘涛回应)

热点推荐

最新新闻

okx欧易

- 易欧okx交易所app软件官方(蛇口关于符合“首违不罚”纳税人涉及退还多缴罚款有关事项的通告)

- 欧链okxapp官方地址(深度|火币式易主or转地下交易 虚拟货币交易所向左还是向右)

- 欧亿下载地址(你不是邓文迪,那就相信爱情吧)

- 欧艺平台app官方下载(会爆浆的电饭煲芝士蛋糕 在家也能吃到 重庆欧艺西点)

- okb交易所软件下载地址(逆势飞涨32%,OKB施了什么魔法)

- 欧链okx交易所软件官网地址(OKB逆天暴涨OKEX号称再也没有套牢的用户)

- 欧亿最新交易APP下载(云南省78家P2P平台“一刀切”7省市网贷机构已全部取缔退出)

- ouyi交易所软件官方下载(OKEx最新公告5大看点:主链、去中心化交易所、回购及延长锁仓等)

- 欧yi最新下载APP(“你不该相信骗子的,再见了老婆”)

- 欧意交易所app(为什么那么多用户信赖欧易OKEX交易所)

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。