科通(科通技术IPO撤单:代销高端芯片久了真把自己当成高科技企业)

日期:2024-04-24

来源:玫瑰财经网

浏览:次

4月12日,国务院发布了新“国九条”,对IPO和退市影响较大。同日,深沪交易所也发布了关于股票上市规则的征求意见稿,拟提高主板、创业板IPO财务指标,以及科创属性评价指标。

4月17日,深交所发行上市审核网站发布公告,深圳市科通技术股份有限公司(以下简称“科通技术”)、保荐人撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条,深交所决定终止其发行上市审核。

科通技术是一家芯片应用技术和分销服务商,与全球80余家芯片原厂合作,主要代理产品包括FPGA、ASIC等。

无论从技术创新性、先进性考量是否符合创业板定位,还是常年为负的经营现金流、逐年走高的资产负债率等财务状况,科通技术主动撤回IPO申请,并不意外。

撰稿/徐子升

编辑/刘铭泉

分销收入占营收超九成,创业板定位遭质疑

2020年、2021年、2022年及2023年1-6月(以下简称“报告期”),科通技术营业收入分别为42.21亿元、76.21亿元、80.74亿元、35.07亿元。但实际上,科通技术超九成收入来源于分销芯片,换言之,公司既不负责芯片设计,也不搞芯片生产,单纯就是从供应商处批发芯片卖给下游客户。

报告期内,芯片分销业务营业收入合计分别为39.68亿元、70.31亿元、74.40亿元及 32.17亿元,占公司当期主营业务收入的比例分别为94.00%、92.26%、92.15%及91.74%,而剩余不足10%的“软件及其他”业务收入中,也同样存在代理销售的情况。

科通技术并不避讳,在招股说明书中直言其主要通过芯片分销实现产品收入。也就是说一家定位创业板的拟上市公司,其所属行业却为批发业,主要通过购销差价获得利润,不禁让人对其是否属于成长型创新创业企业、是否符合创业板定位产生巨大怀疑。

交易所在审核中心意见落实函中也曾要求科通技术准确、客观地修订所披露信息,并避免夸大性或误导性称述。

科通技术在回复中表示,将“芯片应用设计”修订为“芯片应用技术”,将“芯片应用设计服务”修改为“芯片应用技术服务”,将“芯片应用设计方案”修改为“芯片应用技术方案”。

通过这些修订,很明显能发现科通技术早前似乎有意地将自己的相关技术往芯片设计方向靠拢,毕竟相比芯片应用技术,芯片设计在整个半导体产业链中扮演着更核心的角色,更具备高新技术“气质”。但是,科通技术这种拟通过模糊“应用设计”与“应用技术”的概念来提高自身创业板属性的小心思,显然没有逃过交易所审核人员的“火眼金睛”。

研发投入占营收不到1%,成立至今仅4项发明专利

与前文模糊用词类似,科通技术在研发费用支出上也疑似存在混淆不清的做法。

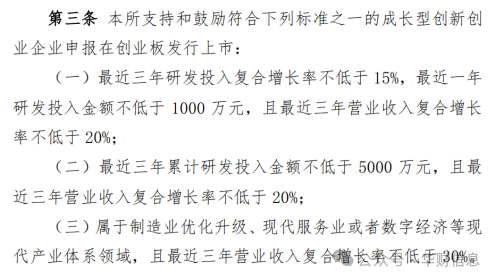

创业板定位指标经过2022年修订后,对拟上市企业研发投入或营收方面有了更具体的规定,要求如下:

图源:深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2022 年修订)

科通技术在招股说明书中表示其符合每一项定位指标,但其展现的数据似乎水分不少。

从研发成果来看,科通技术及其子公司取得的23项境内专利中,具有技术含量的发明专利也仅有4项,且全部为2020年申请。

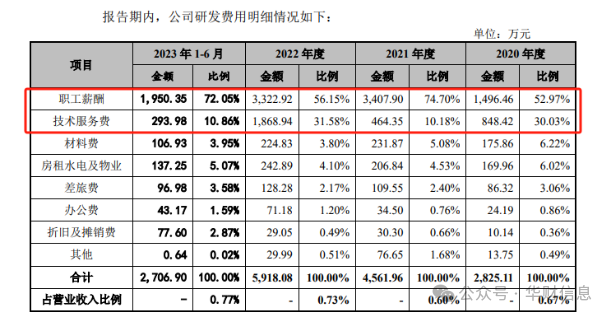

进一步分析科通技术研发费用细则,可以发现,公司研发投入中研发材料费占比极低,最高时期占比也不过6.22%,且在2020-2022年间不断下降,占比较高的分别是职工薪酬和技术服务费,二者合计竟占到了报告期内的83.00%、84.88%、87.73%、82.91%(下图)。

图源:科通技术招股说明书

技术服务费主要为公司外购技术咨询服务、委托产品应用方案设计开发服务等而产生的费用,2020年度和2022年度在研发费用中占比都超过了30%,大量的委外研发也从侧面揭示科通技术的研发实力较为薄弱。

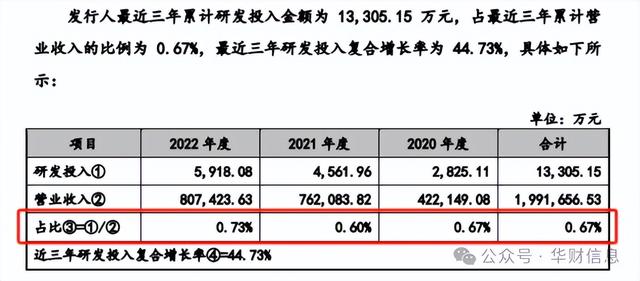

在与同行业可比公司的研发费用率比较中,科通技术也并未占据上风。2020-2022年度,科通技术各年的研发投入占营业收入比例分别仅为0.67%、0.60%、0.73%,均不到1%(下图)。

图源:科通技术招股说明书

三年合计营业收入高达近200亿元的公司,研发投入总计仅为1.33亿元。

科通技术将深圳华强、商洛电子、润欣科技、雅创电子、好上好及中电港企业列为同行业可比公司,以上6家企业,报告期内研发费用率的均值分别为0.93%、1.06%、1.05%、1.17%,科通技术在报告期内始终低于可比公司均值(下图)。

图源:科通技术招股说明书

科通技术指出润欣科技和雅创电子研发费用率较高的主要原因是:润欣科技和雅创电子近年来均不断加大对自主研发设计业务的投入。并给出了报告期内将这两公司剔除后的研发费用率均值,分别为:0.40%、0.42%、0.50%、0.52%。如此一来,科通技术的研发费用率反而超过均值。

但科通技术本次IPO的拟上市板块为创业板,将研发费用率最高的两家同板块上市企业摘出可比公司,以主板企业为主要对比对象,属实有些投机取巧。

要知道,主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。而创业板主要服务成长型创新创业企业,两个板块在定位上存在天然差异。科通技术这种行为恰好也印证了其自身并不十分契合创业板定位。

经营现金流常年为负,资产负债率触红线

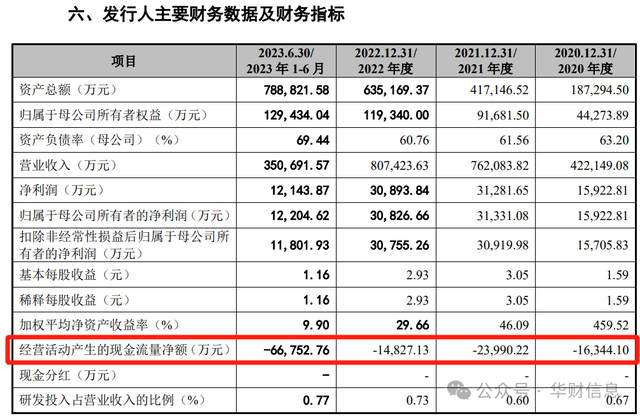

与前文提到的营业务收入的盆满钵盈不同,科通技术经营活动产生的现金流量净额可谓是捉襟见肘,报告期内分别为-1.63亿元、-2.40亿元、-1.48亿元、-6.68亿元(下图)。

同时,公司资产负债率更是持续走高,报告期内分别为76.36%、77.73%、81.00%、83.42%。

通常而言,企业资产负债率超过60%已属于较高水平,同行业可比公司资产负债率均值在报告期内分别为53.71%、56.22%、53.33%、52.24%,远低于科通技术20-30个百分点。

俗话说:“不怕没钱赚,就怕链条断”。科通技术经营现金流为负,同时资产负债率高企,资金压力着实不小。

对此科通技术的解释是:公司上游是知名的电子元器件制造商,付款要求高,通常要求预付货款或给与公司30天左右账期;而下游客户信用状况良好,合作历史较长,因此给与较长的账期,公司的采购付款周期要短于货款的回收周期。

交易所在审核问询函中也对这一情况展开了提问,而科通技术的回复与招股说明书中所写的解释别无二致,因上下游收账期不匹配,导致资金流转不及时。

从科通技术产业链的地位,我们能进一步了解其账期难以平衡的原因。

报告期内,科通技术向FPGA厂商Xilinx(以下简称“赛灵思”)采购FPGA金额占总采购额比例高达71.99%、74.12%、73.84%、75.31%,仅FPGA一项产品就占去了采购金额的七成多,而其带来的销售收入占主营业务收入比例在两成左右浮动。因其先高价采购后返利的方式,若销售情况不佳,就会导致产品积压,无法回笼资金。

根据半导体行业协会(SIA)数据,2023年第1季度所有市场本季度芯片销售额均下滑,其中中国市场下滑34.1%。而科通技术在招股说明书中表示其主要客户集中在中国境内,国内市场下滑必然影响产品销售,这点也反映在2023年1-6月经营现金流骤降5.20亿元。可以说科通技术这种不健康现金流主要就是FPGA这项产品带来的。

作为科通技术最具竞争力的产品,FPGA在国内有两家授权分销商,其一是科通技术,另一家是总部位于美国的安富利。据科通技术在审核问询回复中表示:公司占据了中国本土客户市场(FPGA芯片市场)大约一半的份额。似乎是不错的成绩,但就像离岸平衡策略一样,科通技术和安富利各占一半份额恰恰是赛灵思所希望的。

若其他芯片分销业务能够给科通技术足够的资金回流效率,公司现金流或可勉强周转,然而,相比于分销FPGA产品的两家同大,科通技术分销的其他芯片竞争者众多。在多家分销商争夺客户的买方市场里,科通技术只能是通过给与较长账期来维稳客户。

意味着,科通技术在上游供应商面前处于付款劣势地位,同时又难以缩短下游客户账期。

当然,如果芯片进销存速度足够快,科通技术也能收到回款及时缓解资金压力。但科通技术的存货周转率从2020年开始不断大幅下滑,报告期内分别为:12.11次、5.47次、2.37次、1.38次,公司资金压力可想而知。

科通技术在市场竞争力并不明显的情况下,若在未来不能扭转其在上下游当中的地位,同时合理规范账期,恐怕很难摆脱资金压力的阴霾。

声明:

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

相关文章阅读

-

汽车抵押需要哪些手续(车辆抵押贷款流程)

-

汽车上支臂的作用(每天一个用车小知识 今日更新啦 我们来讲一下底盘异响 (支臂))

-

汽车玻璃水多少升(玻璃水怎么选有什么作用)

-

宁波上海汽车(苏浙皖造的车都从上海出口,今年已超21万辆联动接卸、跨境电商也被力挺……)

-

红点汽车(深蓝S7上市即交付,下半年深蓝汽车能否迎来大爆发)

-

尤卡汽车(2021年全球轮胎企业20强)

- · 红点汽车(深蓝S7上市即交付,下半年深蓝汽车能否迎来大爆发)

- · 尤卡汽车(2021年全球轮胎企业20强)

- · 与汽车有关的职业(汽车设计师的行业怎么样就业前景大揭秘)

- · 哪里有汽车改装学校(汽修学校速成班选哪家)

- · 集美汽车站电话(泉州:机场至高铁站专线班车即将恢复)

- · 嘉陵汽车(嘉陵摩托再现辉煌,将面临什么样的机会和挑战)

- · 西峰南站到西安汽车时刻表(最新最全甘肃这些客运班线已恢复运营)

- · 汽车气泵怎么用(汽车轮胎充气泵怎么用)

- · 汽车美容店室内装修(好的汽车美容店装修方案,让你成为行业的潮流)

- · 汽车座椅皮革(汽车真皮座椅用久了,为什么会老化发硬)

- · 汽车安检检验(关于车辆年检,这些事情要牢记)

- · 昆明长途汽车站时刻表(注意昆明部分客运班线始发站有调整,北部汽车客运站新开4条班线)

- · 怎么用橡皮泥捏小汽车(「粘土小汽车」我们做几辆小汽车和迪伦一起去冒险吧)

- · 汽车补土打磨(亲自体验给车补漆——刮腻子)

- · 长沙汽车站到黄花机场(12月9日起,乘公交车可直达长沙机场T2航站楼出发层)

热点推荐

最新新闻

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。