货币基金为什么安全(货币基金收益率跌破3% 为什么还是受热捧)

日期:2023-05-15

来源:玫瑰财经网

浏览:次

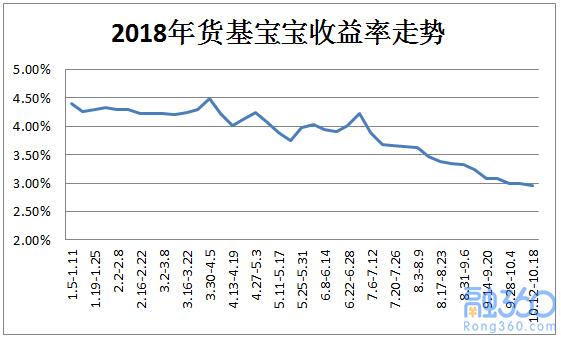

今年以来,货基宝宝收益率真是跌惨了,应该是固收类理财产品中收益跌的最厉害的,我们来看看数据就知道了。融360监测的数据显示,今年1月互联网宝宝产品的平均七日年化收益率为4.33%,国庆期间跌破3%,而最新1周平均收益率仅2.96%,从年初到现在,收益下降了1.37个百分点,跌幅为31.64%。

这期间,虽然其它理财产品收益也在跌,但没有货币基金跌的这么凶,比如银行理财平均收益率从1月份到现在一共仅下跌了0.35个百分点,跌幅只有7.2%。

余额宝今年进行了大刀阔斧的改革,新接入了12只货币基金,目前这12只货币基金有11只收益率跌至3%以下,微信理财通中的货币基金收益率年初普遍在4%以上,有几只能达到4.5%以上,现在最高也就3.3%左右。

但尽管这样,大家仍然会继续持有货币基金,起码绝大多数用户都不会因为货币基金收益下跌转而去买其它的理财产品。

今年以来,理财市场新出了不少创新型产品,包括智能存款、现金管理工具等,此外银行T+0理财今年也比较火热,这些都是活期产品,在某些方面比货币基金更有优势,比如可以当日起息,支持大额赎回实时到账。

此外,今年国债、大额存单、结构性存款的利率都很坚挺,国债3年期和5年期利率保持在4%、4.27%,很多银行的大额存单利率能达到4.18%,结构性存款利率也可以达到4%左右。

但是以上产品都很难从货币基金中分流,融360理财分析师认为,之所以大家依然这么青睐货币基金,是因为现在理财市场还没有出现一款可以完美替代货币基金的理财产品。

大家为什么会购买货币基金或者说,货币基金的优势有哪些

融360理财分析师认为主要包括以下五点:

1、安全性高,虽然名义上不保本,但亏损的概率几乎为0;

2、门槛低,大多1分或1元起购;

3、流动性高,大多支持1万元以内的快速赎回;

4、利率远高于银行活期存款利率,目前银行活期存款利率大多为0.3%;

5、产品数量众多,购买便捷,几乎每个理财平台都有货币基金。

此外,还需要了解一下,货币基金目前的用户群非常庞大,但大部分都是草根用户,比如余额宝人均持有金额只有3000多元。大家把钱放在里面也不指望能赚大钱,只是当做一个零钱理财的渠道。

下面我们来看一下,有没有哪款产品能同时兼具这些特点。

1、银行T+0理财

银行T+0理财优势包括:背靠银行渠道,由银行进行背书,工作日的工作时间购买可以当日起息,支持大额赎回。

但相比于货币基金而言,银行T+0理财还存在三大劣势:(1)首次购买必须到银行网点做风险评估,现在很多年轻人都习惯在互联网买理财,懒得跑去银行面签;(2)虽然本月部分银行将T+0理财门槛下调至1万元,但仍然比货币基金高不少,只有攒到一定数量才会考虑存进去;(3)T+0理财的风险等级大多是2级或3级,略高于货币基金。

根据银保监会刚出台的“理财子公司意见稿”,银行的理财子公司发行的理财产品有可能不设门槛,也有可能无需到线下网点面签,如果真正实施的话,银行T+0理财将会对货币基金构成一定的威胁。

2、智能存款

智能存款的发行方以民营银行和直销银行居多,保本保息、当天起息、灵活存取、靠档计息。比如微众银行的智能存款,存满1个月利率就能达到4%,存满1年就能达到4.5%,而且还受存款保险条例保护。

但是现在问题在于,目前社会对民营银行和直销银行的认可度还没有那么高,而且产品数量也不是很多,大家对智能存款的认可度要远低于定期存款。

直销银行发展了那么多年都没有火起来,一直都死气沉沉的。融360理财分析师做过一些直销银行的测评,很少有对投资者特别有吸引力的理财产品。

所以,这一点决定了短期内智能存款不会成为一个很大众、很流行的理财产品。

3、创新型现金管理类产品

创新型现金管理产品目前还不多见,发行银行是民营银行,底层资产是定期存款,当日起息、随存随取,京东金融上的两款创新型现金管理产品利率均为4.4%。底层资产是3年期或5年期定期存款,怎样做到随时支取还能有这么高的利率

首先,民营银行的定期存款利率本来就很高,5年期利率达到5%左右很常见;其次,提前支取,就是把你的定期存款收益转让了,受让人是信托计划。

这些活期的创新型现金管理类产品也是自称受存款保险条例保护的。

不过,投资人对这类产品却抱着怀疑的态度。这类产品太少了,比上述产品都要少很多,市场还很不成熟。

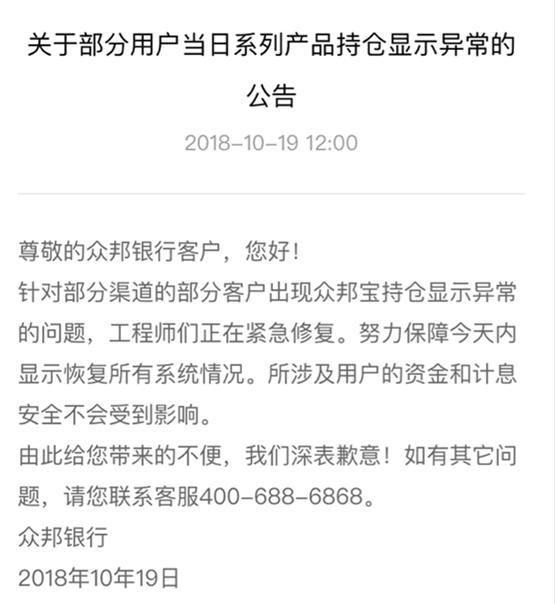

上周有款产品还出现“故障”,很多投资者突然发现资产少了很多,心理那叫一个慌啊,以为是民营银行跑路了呢。虽然银行很快出公告,表示是系统出现故障,但显然投资人的信任度又下降了几分。

4、国债、大额存单

国债和大额存单的相似之处比较多:(1)保本保息;(2)提前支取可以靠档计息;(3)都在银行渠道购买;(4)利率差不多,其中国债3年期和5年期利率分别为4%、4.27%,大额存单很多银行3年期和5年期利率都可以达到4.18%。

虽然大额存单的期限更多,但2年期以内的大额存单没有优势,利率太低,还不如放在货币基金。我们这里仅比较3年期和5年期大额存单。

不过国债只有每年3月-11月的10日-19日期间发售,其它时间都买不到,而且慢一点额度就会被抢空,购买难度很大。大额存单起点太高,20万元起购,多数老百姓买不起。

此外,国债和大额存单的期限太长了,虽然支持提前支取,但是提前支取的利率很低啊,国债持有不满六个月,扣除手续费相当于倒贴钱。所以,还是长期持有的划算,这两类产品只适合中老年群体,或是对流动性要求不高的群体,年轻人还是算了吧,结婚、生子、买房、买车,哪个不要花大钱啊。

融360理财分析师总结了目前理财市场上常见的灵活性高或者安全性高的产品,发现各有各的优劣势,但真正能完全做到货币基金这样高流动性、高安全、低门槛的产品还没有,而且自2013年余额宝诞生以来,经过5年的发展,货基宝宝已经形成了一个被广受认可的成熟的市场,这是很多新兴产品短期内做不到的。

所以,对于大部分投资者来说,即使货币基金收益低一点,又有什么关系呢

本文源自融360原创

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

相关文章阅读

-

汽车抵押需要哪些手续(车辆抵押贷款流程)

-

汽车上支臂的作用(每天一个用车小知识 今日更新啦 我们来讲一下底盘异响 (支臂))

-

汽车玻璃水多少升(玻璃水怎么选有什么作用)

-

宁波上海汽车(苏浙皖造的车都从上海出口,今年已超21万辆联动接卸、跨境电商也被力挺……)

-

红点汽车(深蓝S7上市即交付,下半年深蓝汽车能否迎来大爆发)

-

尤卡汽车(2021年全球轮胎企业20强)

- · 红点汽车(深蓝S7上市即交付,下半年深蓝汽车能否迎来大爆发)

- · 尤卡汽车(2021年全球轮胎企业20强)

- · 与汽车有关的职业(汽车设计师的行业怎么样就业前景大揭秘)

- · 哪里有汽车改装学校(汽修学校速成班选哪家)

- · 集美汽车站电话(泉州:机场至高铁站专线班车即将恢复)

- · 嘉陵汽车(嘉陵摩托再现辉煌,将面临什么样的机会和挑战)

- · 西峰南站到西安汽车时刻表(最新最全甘肃这些客运班线已恢复运营)

- · 汽车气泵怎么用(汽车轮胎充气泵怎么用)

- · 汽车美容店室内装修(好的汽车美容店装修方案,让你成为行业的潮流)

- · 汽车座椅皮革(汽车真皮座椅用久了,为什么会老化发硬)

- · 汽车安检检验(关于车辆年检,这些事情要牢记)

- · 昆明长途汽车站时刻表(注意昆明部分客运班线始发站有调整,北部汽车客运站新开4条班线)

- · 怎么用橡皮泥捏小汽车(「粘土小汽车」我们做几辆小汽车和迪伦一起去冒险吧)

- · 汽车补土打磨(亲自体验给车补漆——刮腻子)

- · 长沙汽车站到黄花机场(12月9日起,乘公交车可直达长沙机场T2航站楼出发层)

热点推荐

最新新闻

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。