货币基金和银行存款(货币基金与银行之间的相爱相杀(送福利:货基与理财选购建议))

日期:2023-05-26

来源:玫瑰财经网

浏览:次

上世纪70年代,货币基金在美国横空出世之后,引发了银行存款大搬家。2013年,余额宝的高利率,让银行痛斥余额宝是吸血鬼。然而风水轮流转,2018年9月底,银保监发布银行理财新规,银行又从货基手里抢回了钱袋子。货币基金与银行之间的恩怨情仇到底是怎么回事本文告诉你答案。文末还有开年福利:如何选购货币基金和银行理财产品。

货币基金使银行存款大搬家1. 美国

先来看一串小问题:

银行会缺钱吗——会。

银行短期缺钱怎么办——找钱多的银行借。

银行长期缺钱怎么办——找央妈借。

银行之间借钱免费吗——不免哦,不论是朋友还是亲妈,咱都是有偿借款,利息别想少。

你看,银行就跟普通人一样,会有钱多钱少的时候,短期缺钱就找朋友帮个忙,借一下,长期缺钱就只能乖乖找妈。所以,银行与银行之间是有一个借贷市场的,这种借贷行为的专业术语叫做拆借。银行之间的拆借通常具有时间短、资金量大的特点,期限一般是隔夜、三天和七天,时间短就意味着对流动性要求非常高,也意味着利率非常高。一听到利率高人们就开始兴奋了,但是银行间的货币市场是不允许个人投资者进入的。

上世纪70年代,美国有一个著名的Q条例,规定活期存款没有利率,定期存款的利率有上限。而当时美国正好又处在经济衰退的大环境中,存款利率低于通货膨胀率,怎么存钱都是贬值。于是,大量的储蓄资金都想要找到一种既安全又能跑赢通胀的途径。

然后就有人把目光瞄向了银行间货币市场。为了解决个人投资者不能进入银行间货币市场的难题,投资银行家鲁斯·班特在1970年设立了一个基金,1971年获得许可向公众销售金融产品。他就用这个基金,吸收了老百姓零散的储蓄存款,然后统一投向高利率的银行间货币市场,就这样帮助普通老百姓分享到了机构投资者的高收益。这就是历史上第一个货币市场共同基金。

这种聚集社会闲散资金,由基金管理人统一运作,主要投向银行间货币市场,具有高安全性、高流动性、稳定收益性、"准储蓄"特征的基金,就叫做"货币基金"。

到1999年,美国的货币基金占美国存款的比例达到了60%以上,这就是传说中的"金融脱媒",即银行存款大搬家。大搬家之后,银行的危机感陡然上升,银行家就去游说国会废除Q条例,实行利率市场化,从此美国才开始走向金融自由化。

2. 中国

在美国轰轰烈烈的存款大搬家却一直没有在中国发生。中国老百姓买国债、炒股票、买股基债基、买银行理财,又激进又保守,但是具有"准储蓄"特征的货币基金却始终没能入百姓的眼,直到余额宝的出现。

2013年,支付宝推出余额宝,实际叫做天弘余额宝货币基金,以高收益率和T+0的高流动性一炮打响。我国的活期存款利率一直在0.3%左右,余额宝的收益率最高曾达到7%以上,20倍以上的收益差距,大家纷纷把银行存款搬到余额宝,余额宝一度出现了限额定时抢购的疯狂景象。

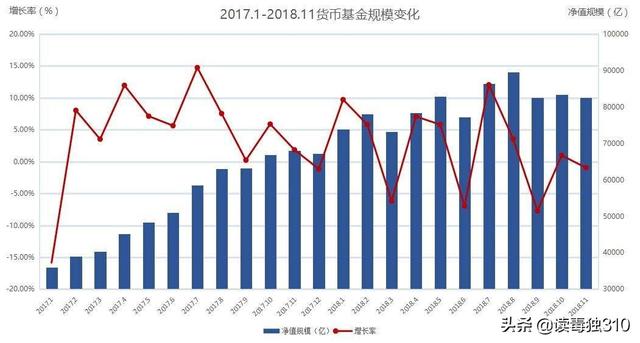

这几年,我国100多家金融机构,推出了将近400种货币基金,2018年8月,货基总规模达到8.95万亿元,为历史最高点。最大的货基还是天弘余额宝,最高达到过1.45万亿元,随着利率走低,2018年底回落到1.13万亿元。多家银行都曾表示余额宝是"吸血鬼",吸了银行的血,但其实全部货基也才占我国储蓄存款总额的3%左右,比起美国那还是差远了。

我国货币基金规模变化

我国货币基金规模变化

货币基金零风险吗货币基金的投向都是高安全性和稳定收益的品种,例如银行协议存款、国债、央行票据、商业票据、政府短期债券等,正常情况下,很难出现亏损。

但是基金并不是一个保本的产品,它是一种风险投资,哪怕亏损的概率非常小,那也是有可能发生的。

从货基诞生以来,在美国只出现了两次基金跌破净值的情况。一次在1994年,美国一家社区银行发行的货基,购买了大量的浮动利率债券,当时利率上升,债券的价值大幅下跌,这支货基跌到0.96美元就马上清盘了,不过这支货基都是被机构持有,个人投资者没有牵涉其中,就没有造成什么影响。

另一次则是涉及到美国历史最悠久的一支货基,在2008年金融危机最严重的时候,净值一下子就跌破了1美元,并且这只基金的持有者大多为机构,这些机构立刻进行了大规模的赎回,弄得差点要清盘。后来,美国政府为了维稳,出手救市,给它注入了流动性,那些来不及反应的个人投资者才逃过一劫。

在我国,货基还没出现过跌破净值的情况,但是有几支货基却因为指标不达标而被清盘。不过清盘并不会造成损失,只是被强制赎回,资产全部变现退回给投资者。

所以,从历史数据和现实情况来看,货基的安全系数还是非常高的,但是如果遇到金融危机这种大事,它也不能给你百分百的安全保证。

银行理财新规助力银行抢回存款2018年9月28日,银保监发布《商业银行理财业务监督管理办法》,即银行理财新规,将银行公募理财产品的投资门槛从5万元下调至1万元,让很多之前达不到理财门槛的客户终于可以回归到更信任的银行产品。

为了应对货基这个吸血鬼,银行早就推出了货币型的理财产品,也叫做净值型现金管理类产品,投资标的也是高安全、高流动、稳收益的品类,利率通常在3.5%-4.5%之间波动,只是之前一直有五万元的理财门槛,让很多小散户望而却步,流失到了货基。

理财新规发布,货基利率走低,让资金又转回了银行体系,但是银行五花八门的理财体系,不会挑选的话,一个不小心还不一定比货基安全。

挑选货币基金的正确方法1. 挑选散户比例高的货币基金

划重点:千万不要跟着机构走!!!上文提到过美国那两只跌破净值的货基,都是机构投资者占大头。机构投资者对市场的风吹草动非常敏感,动不动就搞大额申赎,这对货基整体的安全性和流动性都会造成很大影响。而普通老百姓对市场不那么敏感,基本跟不上节奏,等到反应过来可能就只有哭的份了。

因此,挑选货基的时候要看持有人结构,散户比例达到70%以上的,流动性风险就非常低;反之,如果机构占比超过40%的,风险大增,不建议购买。

2. 挑选中等规模的货币基金

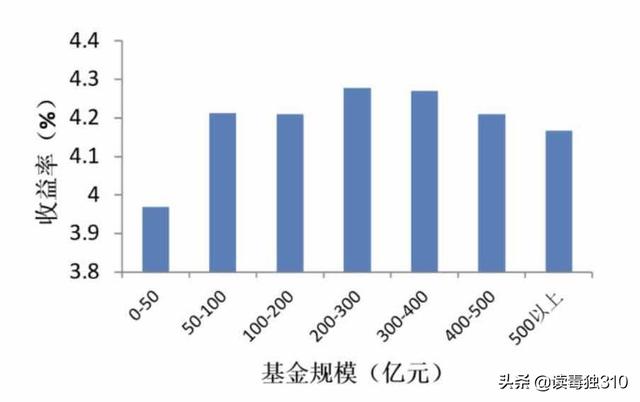

研究发现,货基的收益率和规模呈现一个倒U型的关系。在100-400亿之间这样中等规模的货基收益率最高。

货基的收益率与规模呈倒U型关系

货基的收益率与规模呈倒U型关系

100亿以下规模太小的货基,根本就没有和银行谈判的筹码,货基最重要的一个投向是银行的协议存款,没有议价资本何来高收益。并且规模太小的货基,容易有被清盘的风险,一遇到机构的大规模赎回,很可能就直接触发清盘红线,我国2015-2018年清盘的货基大多都属于这种情况。

但是超过400亿规模太大的基金,虽然流动性、安全性很好,但是船大难掉头,调整仓位会变得很慢,所以收益水平也会掉下来。就像余额宝,在达到世界第一规模的货基之后,收益率就不像之前那么高了,在货基市场中掉到了中下水平,只是因为它的安全性和消费场景的便利性,才让大家选择了它。余额宝现在的收益率放在一支普通的货基上,完全不具备竞争力。

3. 最后关注"每万份收益"和"七日年化收益率"两个指标

先把货基的持有人结构和规模选出来后,再具体去看"每万份收益"和"七日年化收益率"这两个指标,切记千万不能直接只看这两个指标!如果直接看这两个指标,排在前列的大概率会是机构型小货基,因为机构的操作,容易造成指标的短期大幅波动,而中等规模散户型货基的指标通常都比较平滑稳定。

挑选银行理财产品一定要擦亮眼

1. 选择银行自主发行的理财产品

银行是最重要的资金募集渠道,保险公司、证券公司、信托公司在过去很长一段时间内都很热衷于派人驻点在银行,发现并引导目标客户去购买非银行系的理财产品。不要以为银行大堂里热情接待你的都是银行人员,那些能说会道的往往都不是银行人。这几年大力整顿了驻点行为之后,行情又变成了银行工作人员推销外部"坑爹"产品,一是迫于任务压力,二是追求高额奖励。

所以选择理财产品这件事,还得我们自己擦亮眼。购买任何的产品,一定要看清产品说明书、协议书或合同,至少产品的抬头写的是XX银行还是XX保险公司得看清楚。

2. 看清产品的投向、期限、是否保本等关键要素

明确了自己选的是银行理财还是保险产品、信托产品之后,还是要具体看产品的投向,现在的银行理财也有很多跟股市、黄金等高风险方向挂钩的产品,千万不要听信营销人员所说的"就跟定期存款一样"。

3. 选择与自己风险偏好匹配的产品

建议如实填写个人风险测评,然后选择与自己风险偏好匹配的产品。风险承受能力低的,尽量选择保本保息的产品;风险承受能力高的,有一定金融知识和投资经验的,再去选择高风险高收益的复杂产品。切忌盲目追求高收益率。

4. 最后一定要从正规渠道购买产品

不论是储蓄存款、银行理财,还是银保、银信、银证合作的产品,但凡是能在银行里正规推荐的产品,都应该能在银行系统里购买,并且柜台、自助终端、网上银行、手机银行等渠道都应该是相通的。切忌转账给个人或公司账户,让别人代为操作!绝大多数血的教训都起源于"转账"二字!

希望新的一年里大家都可以把自己的钱包养得白白胖胖的,过上猪年的幸福生活。

相关文章阅读

-

郑州汽车过户(郑州全面推广存量房“带押过户”,办理流程来了)

-

汽车拐角橡胶(2021款通用育空GMC Yukon AT4:美式肌肉汉质感)

-

共享汽车怎么连蓝牙(取车容易还车难,共享汽车应该怎么停)

-

焦作到西华的汽车票(@焦作人,河南各地最全汽车站班次恢复信息,收藏)

-

汽车排气管有水(汽车排气管进水解决办法)

-

地汽车赛(「图集」世界最古老的街道车赛-澳门格兰披治大赛车即将开赛)

- · 汽车排气管有水(汽车排气管进水解决办法)

- · 地汽车赛(「图集」世界最古老的街道车赛-澳门格兰披治大赛车即将开赛)

- · 深圳北到中山长途汽车(深圳人去中山时间可减半你要的交通攻略在这里~)

- · 汽车喇叭声效(12个高性能扬声器(转载))

- · 济南一共有几个汽车站(济南144个地铁站分布:历城53个,历下34个,槐荫23个,天桥15,市中3)

- · 德国汽车座椅(性价比之王,解放双手的德国Osann欧颂KIN安全座椅)

- · 长途汽车上日老太婆(六十岁老太恋爱记,与小鲜肉浪漫一夜,被市长疯狂追求)

- · 汽车焊接机器人(机器人挥臂自动焊接,3分钟下线一辆整车)

- · 女款汽车自动挡(仅需要七八万非常适合女性开的车:推荐十大女士自动挡省油小型车)

- · 富县到西峰汽车时刻表(【两公布一提示】“五一”小长假来啦最全出行攻略在此)

- · 汽车有哪些面(汽车钣金外观面等级划分原则)

- · 汽车清除定位(长安汽车申请定位检测专利,解决定位检测机构在清洗环境中无法工作的问题)

- · 云阳到奉节汽车时刻表(巴南龙洲湾汽车站增加多条渝东片区客运班车)

- · 广州增城汽车客运站(增城这4条公交线路优化调整具体站点→)

- · 汽车如何放汽油(汽车内部的燃油系统包括几个组件部分各自有什么作用)

热点推荐

最新新闻

Copyright (c) 2022 玫瑰财经网 版权所有

备案号:冀ICP备17019481号

玫瑰财经网发布此信息的目的在于传播更多信息,与本站立场无关。玫瑰财经网不保证该信息(包含但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。